贈与税の納税猶予において暦年課税と相続時精算課税の選択の違い 違いのある事項 暦年課税 暦年課税で贈与者死亡 相続時精算課税 相続時精算課税で贈与者死亡 贈与者死亡等以前に全部期限確定 累進税率による税額の納付 3年以内 […]

「事業承継税制」の記事一覧(2 / 7ページ目)

中小企業庁申請マニュアル更新

http://www.chusho.meti.go.jp/zaimu/shoukei/shoukei_enkatsu_zouyo_souzoku.htm 更新されました すくなとも下記第4章、第6章新規です 第1章 事業 […]

相続時精算課税と贈与税の納税猶予

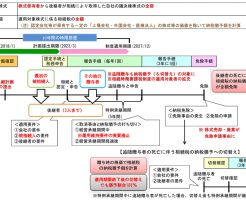

贈与税の納税猶予と相続時精算課税 区分 暦年課税 同贈与者死亡 相続時精算課税 同贈与者死亡 贈与者死亡等以前に全部期限確定 累進税率による税額の納付 3年以内加算以外に課税関係はない 20%の税率による税額の納付 相続 […]

遺留分侵害額請求権と経過措置

遺留分減殺請求権は、相続開始前10年前の贈与に限る遺留分侵害額請求権にモデルチェンジ 改正相続税法施行日は平成31年7月1日と推定され、施行は相続ベ-スなので贈与については改正相続税法の適用の可能性が強い 施行日前開始相 […]

筆頭株主が複数いる場合の特例承継計画の提出と第1種認定

複数の先代経営者の議決権数が同数で、同族内筆頭株主要件を満たす先代経営者が複数いる場合には、それぞれの先代経営者を特例代表者として「特例承継計画」を提出することが可能です(複数提出)。 なおこの場合、第一種認定も複数受け […]

複数受贈者の場合の省令と税法の規定

当該代表者が二人又は三人の場合(各受贈者は10%以上取得) 省令 税法 贈与要件 11号 (2) 第一種特例経営承継受贈者が二人又は三人である場合 いずれの第一種特例経営承継受贈者の有する当該中小企業者の株式等の数又は金 […]

くわしくなった中小企業者

業種目 資本金 又は 常時使用従業員数 ゴム製品製造業(自動車タイヤ製造業等を除く) 3億円以下 900人以下 製造業、建設業、運輸業、その他 300人以下 ソフトウエア・情報処理サービス業 卸売業 1億円以下 100 […]

中小企業庁申請マニュアル公表

http://www.chusho.meti.go.jp/zaimu/shoukei/shoukei_enkatsu_zouyo_souzoku.htm 2.事業承継税制の申請について 2-1.申請マニュアル 第1章 事 […]

事業承継税制と措置法通達

70の2の7-2 相続時精算課税は、基本は、相続人である子だが70の2の6で孫に拡大した 29年改正で、事業承継税制は暦年課税のみから相続時精算課税適用者に拡大された。 30年改正で、子又は孫以外に拡大されたが、子がいな […]