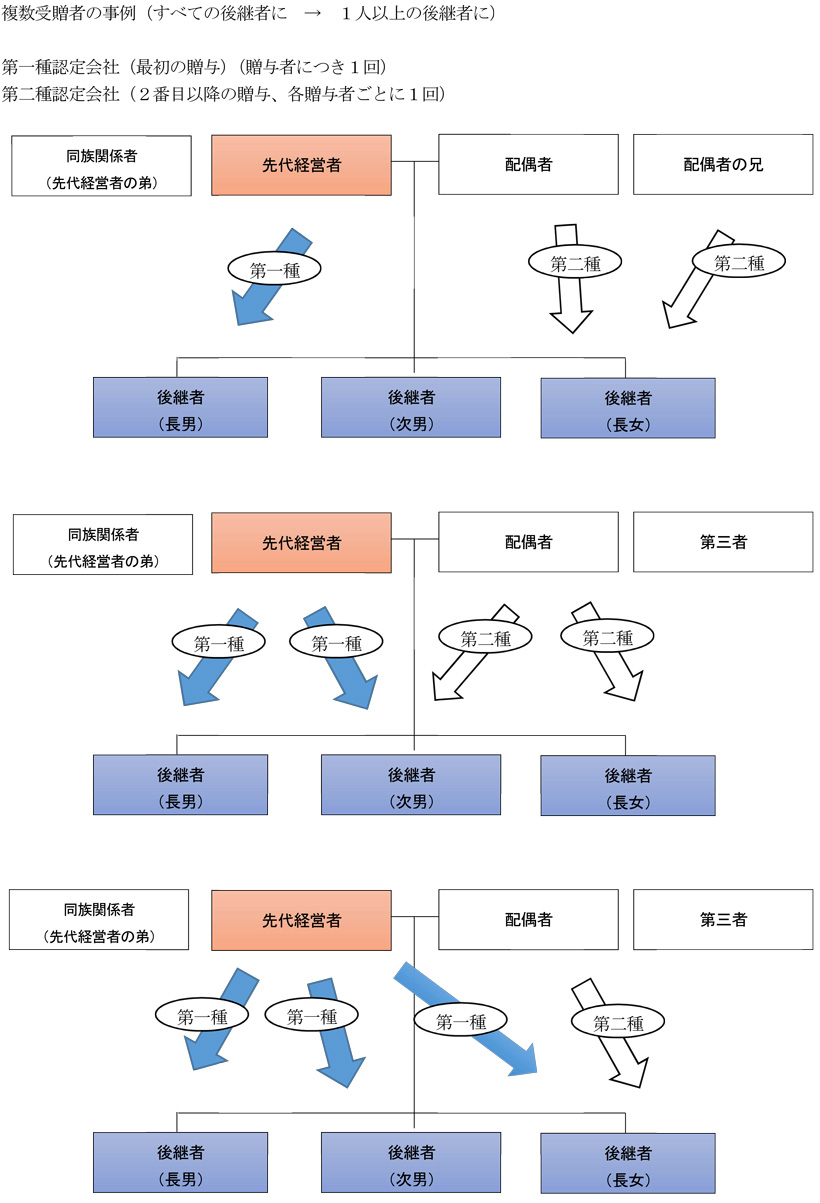

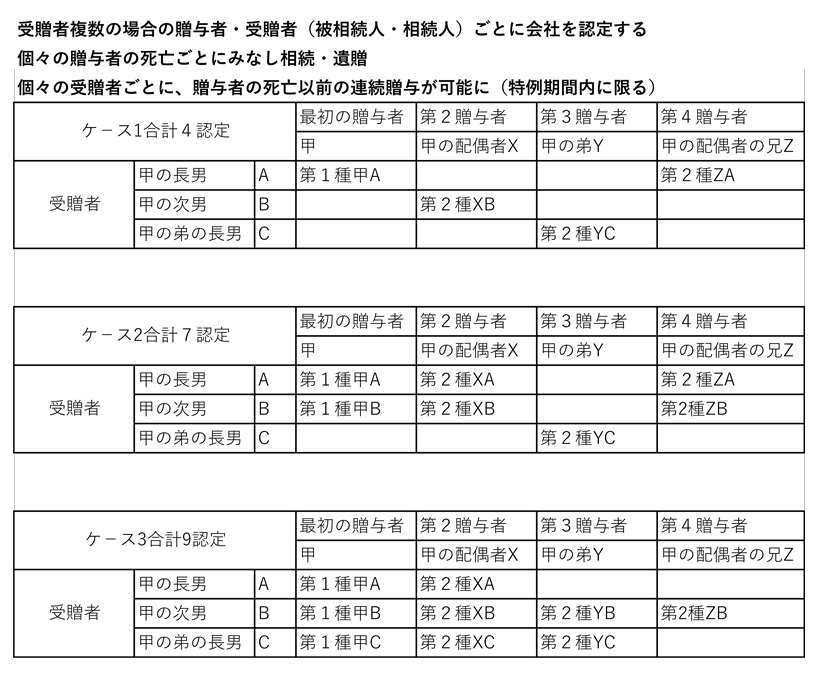

・<要注意> 先代経営者が後継者全員に贈与する場合、すべての後継者に自社株式を同時に贈与する必要があります(先代経営者以外の者が複数後継者に贈与する場合も同じです)。

・先代経営者が一部の後継者に最初の贈与を行い、先代経営者以外の者が他の後継者に追随贈与をする場合でも、各贈与において一括贈与要件や特例受贈者要件を満たすことができれば、すべての後継者が特例制度の適用を受けることができるようです。

・特例承継期間(5頁参照)は、後継者ごと、かつ、贈与ごとに設定されますが、各特例承継期間は最初の贈与について設定される特例承継期間に統合され、すべての特例承継期間の終了日は最初の贈与に係る特例承継期間の終了日となります。

<具体例>

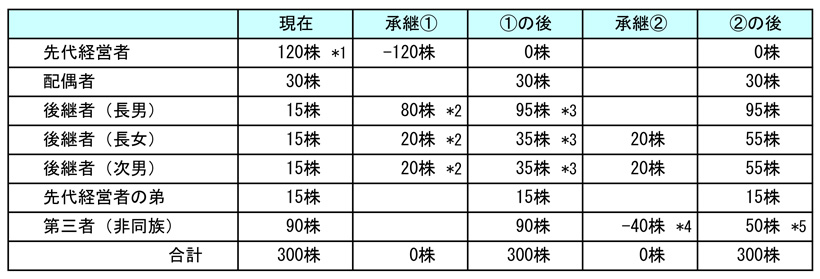

*1 先代経営者は、筆頭要件(後継者を除く)を満たしている必要があります。

*2 各後継者は、贈与により【1】議決権割合10%以上を保有し、【2】贈与者よりも多くの議決権を保有する必要があります(後継者が複数人の場合の一括贈与要件)。

*3 各後継者は、後継者以外の同族株主よりも多くの議決権を持たなければなりません。

また、後継者全員が代表者になる必要があります(受贈者要件)。

*4 一括贈与要件を満たす範囲内で追随贈与を実行することができます。

贈与後において、各後継者の所有株数が贈与者(第三者)の所有株数を上回る必要があります。

*5 後継者(長女と次男)は、第三者の相続に参加することになります。

FIC発行

「相続税納税猶予割合が100%となる 特例事業承継制度の概要 -平成30年度税制改正-」より (21)

→目次ページ