・<要注意> 最初の贈与は、先代経営者により実行される必要があります。

・最初の贈与で、後継者は、筆頭要件や同族過半数支配要件を満たす必要があります。

・最初の贈与と追随贈与は同日に行うことができますが、追随贈与に事業承継税制を適用するには、最初の贈与の後に追随贈与が実行される必要があります。

・追随贈与は特例承継期間(5頁参照)の末日までの間に当該贈与に係る申告期限が到来するものに限り、事業承継税制の適用があります。

・一括贈与要件(6頁参照)についても、贈与ごとに判定しますので、複数の追随贈与が行われる場合には、贈与の順番を決める必要があります。

・後継者が1名の場合における一括贈与要件は、現行制度と同様の規定が置かれています。

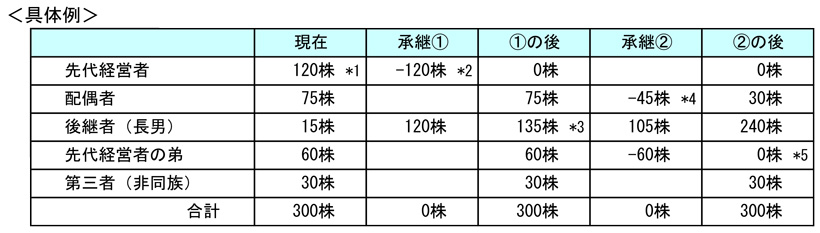

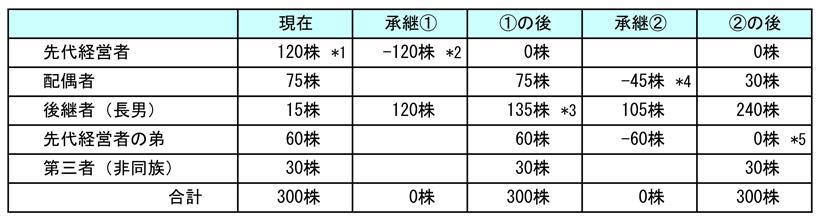

<具体例>

*1 先代経営者は、筆頭要件(後継者を除く)を満たしている必要があります。

*2 一括贈与要件を満たすには、120株すべてを後継者に贈与する必要があります。

(発行済株式総数300株×2/3-後継者保有株数15株=185株>先代経営者保有株数120株 ∴120株すべて)

*3 後継者は、最初の贈与により筆頭株主要件を満たす必要があります。

*4 一括贈与要件を満たす範囲内で追随贈与を実行することができます。

先代経営者の弟が先に贈与したものとします。

(発行済株式総数300株×2/3-後継者保有株数135株=65株>弟保有株数60株 ∴60株すべて)

先代経営者の弟の後に贈与する配偶者は、5株以上の贈与を行えば一括贈与要件を満たします。

(発行済株式総数300株×2/3-後継者保有株数195株=5株<配偶者保有株数75株 ∴追随贈与株数5株以上)

*5 後継者は、先代経営者の弟の相続に参加することになります。

FIC発行

「相続税納税猶予割合が100%となる 特例事業承継制度の概要 -平成30年度税制改正-」より (20)

→目次ページ