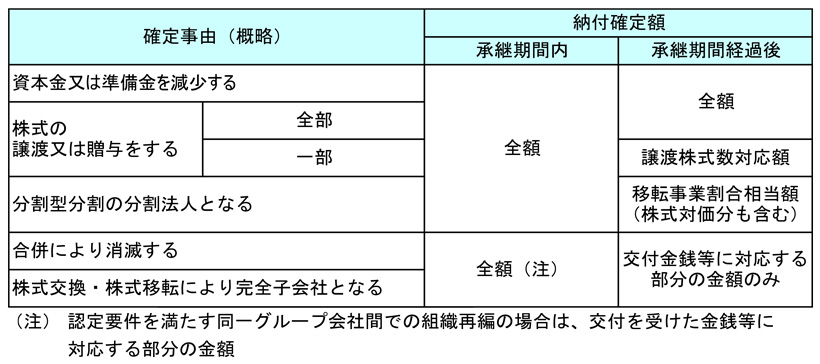

組織再編等が行われた場合には、次の金額の納付期限が確定します。

ここがポイント

組織再編の類型によって、納税猶予が打ち切られるものが定められています。

納税猶予の打ち切りが定められていない組織再編であっても、組織再編によって他の要件(同族過半要件など)を満たせなくなれば納税猶予は打ち切られます。

①100%子会社を吸収合併した合併法人、②分社型分割の分割法人については、他の要件を満たす限りにおいて、納税猶予は打ち切られません。

FIC発行

「相続税納税猶予割合が100%となる 特例事業承継制度の概要 -平成30年度税制改正-」より (15)

→目次ページ