□ 認定承継会社が後継者グループ(9頁参照)から現物出資又は贈与により取得した資産(※)がある場合には、事業承継税制の適用が受けられない可能性があります。

※ 事業承継税制の適用を受けようとする贈与・相続開始前3年以内に取得したものに限ります。

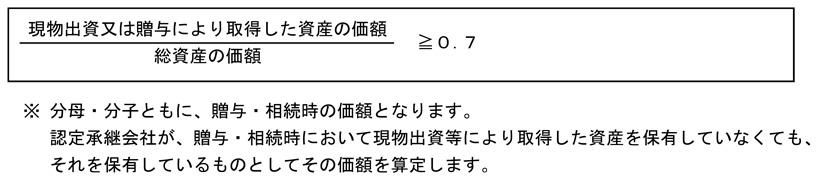

□ 贈与・相続時において次の算式を満たすときは、事業承継税制の適用を受けることができません。

FIC発行

「相続税納税猶予割合が100%となる 特例事業承継制度の概要 -平成30年度税制改正-」より (14)

→目次ページ

公開日 : / 更新日 :

□ 認定承継会社が後継者グループ(9頁参照)から現物出資又は贈与により取得した資産(※)がある場合には、事業承継税制の適用が受けられない可能性があります。

※ 事業承継税制の適用を受けようとする贈与・相続開始前3年以内に取得したものに限ります。

□ 贈与・相続時において次の算式を満たすときは、事業承継税制の適用を受けることができません。

FIC発行

「相続税納税猶予割合が100%となる 特例事業承継制度の概要 -平成30年度税制改正-」より (14)

→目次ページ