□ 資産管理会社の判定は、認定申請書(様式7の3など)の別紙1で行うことができます。

□ 資産保有型会社とは、次の条件に該当する会社をいいます。

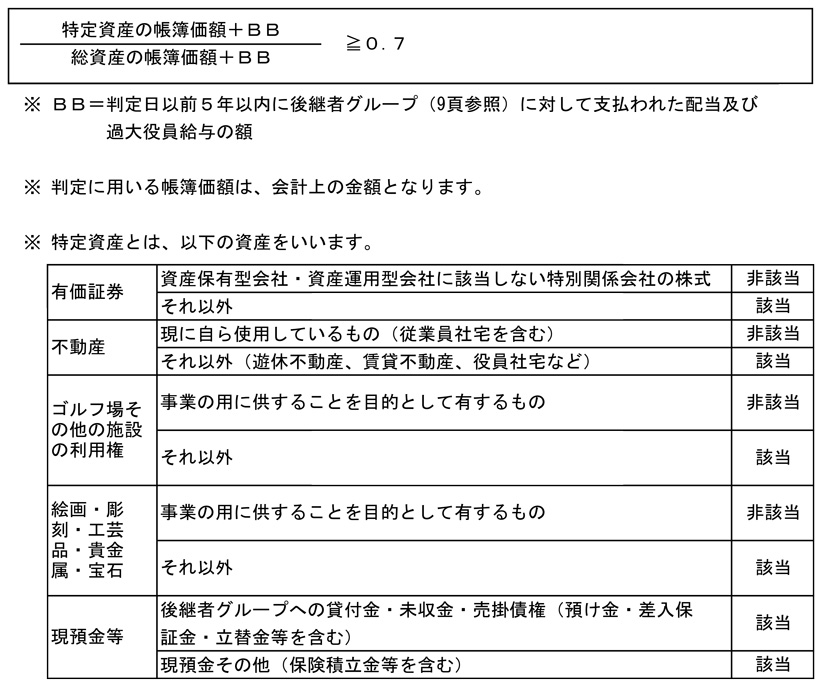

<資産保有型会社・資産運用型会社に該当しないものとみなされる要件>

□ 常時使用従業員(8頁参照)が勤務する事業所等の施設を所有又は賃借していること

□ 常時使用従業員数(後継者及び後継者の生計同一親族を除く)が5人以上であること

□ 贈与・相続時において、3年以上継続して自己の名義・計算において商品の販売・資産の貸付(後継者グループに対する貸付を除く)・役務提供等を行っていること

ここがポイント

この要件を満たすことにより事業承継税制の適用を受ける資産保有型会社・資産運用型会社は、保有する一定の上場会社の株式等の価値を除いて納税猶予額を計算することになりますので注意が必要です。

FIC発行

「相続税納税猶予割合が100%となる 特例事業承継制度の概要 -平成30年度税制改正-」より (11)

→目次ページ