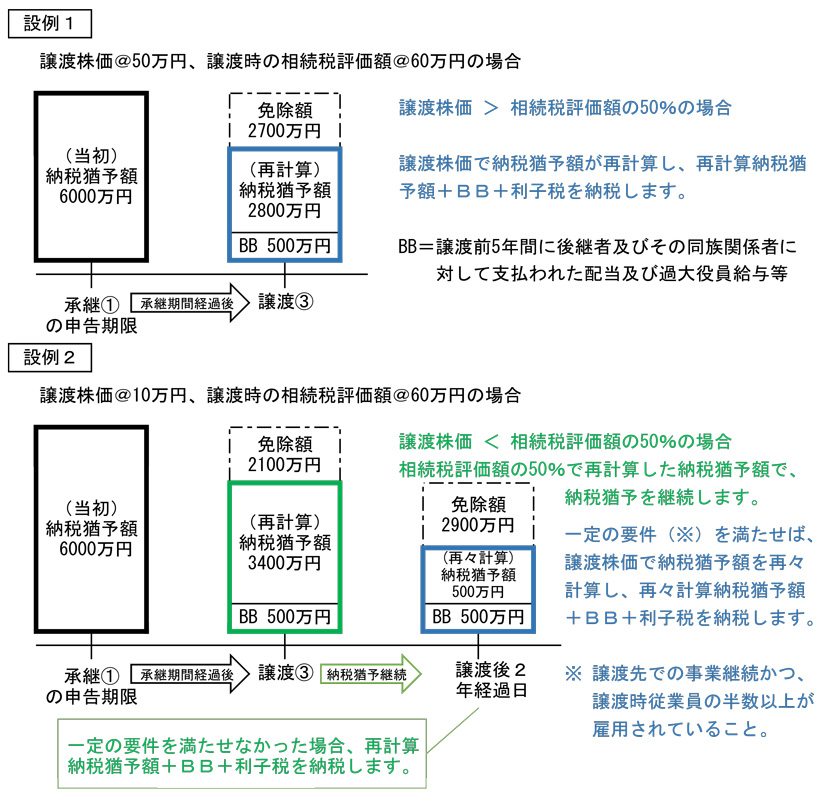

・納税猶予適用時の株価よりも株式譲渡時の株価が下落している場合には、免除申請書を提出することにより納税猶予額が再計算され、当初納税猶予額との差額が免除されます。

・この再計算特例は、経営環境の変化を示す一定の要件を満たす場合のみ適用可能です。

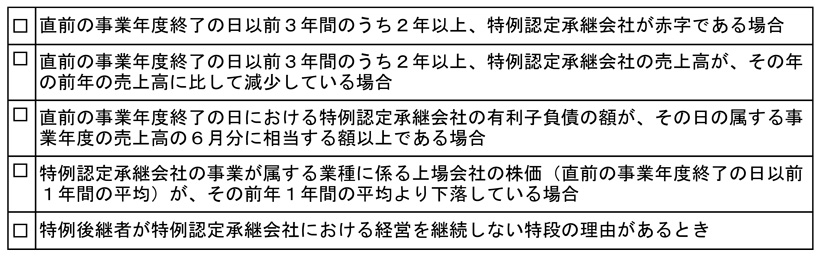

経営環境の変化を示す一定の要件を満たす場合とは、次のいずれかに該当する場合をいいます。

FIC発行

「相続税納税猶予割合が100%となる 特例事業承継制度の概要 -平成30年度税制改正-」より (27)

→目次ページ

公開日 : / 更新日 :

・納税猶予適用時の株価よりも株式譲渡時の株価が下落している場合には、免除申請書を提出することにより納税猶予額が再計算され、当初納税猶予額との差額が免除されます。

・この再計算特例は、経営環境の変化を示す一定の要件を満たす場合のみ適用可能です。

経営環境の変化を示す一定の要件を満たす場合とは、次のいずれかに該当する場合をいいます。

FIC発行

「相続税納税猶予割合が100%となる 特例事業承継制度の概要 -平成30年度税制改正-」より (27)

→目次ページ