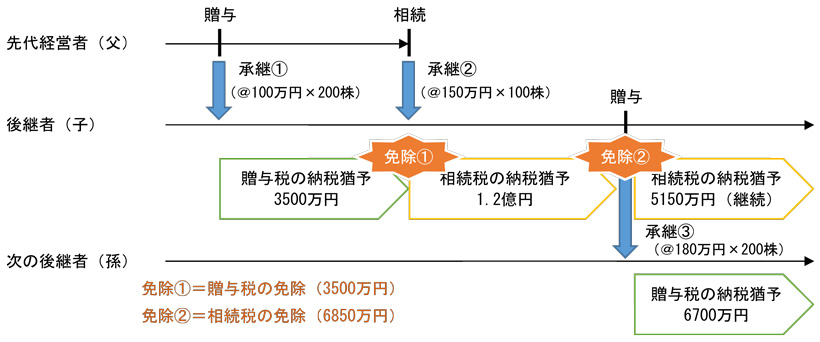

・子は父から200株を受贈し(承継①)、贈与税の納税猶予を受けました。

→ この時の株式評価額は2億円(@100万円×200株)、相続時精算課税制度を併用することにより、贈与税の納税猶予額は3,500万円となりました。

・子は父が死亡した際、納税猶予されていた贈与税(200株分)について免除を受けると共に、受贈した株式について父から相続により(贈与時の時価で)取得したものとみなされますが、相続税の納税猶予に切り替えることができます。

→ 子は、この200株分について相続税の納税猶予に切り替え、相続で取得した残りの100株(承継②)について相続税の納税猶予を受けました。

★父の相続税の申告期限が、父から子への贈与に係る承継期間内に到来する相続に限り、第二種相続として納税猶予が受けられます。

→ この時の株式評価額は3.5億円(贈与時評価額2億円+@150万円×100株)、相続税の納税猶予額は1.2億円(所与)とします。

・孫は子から200株を受贈し(承継③)、贈与税の納税猶予を受けました。

→ この時の株式評価額は3.6億円(@180万円×200株)、相続時精算課税制度を併用することにより、贈与税の納税猶予額は6,700万円となりました。

・子は、特例承継期間(5頁参照)経過後に孫へ贈与し、当該贈与に事業承継税制を適用することにより、納税猶予を受けていた相続税について免除を受けます。

→ 子の特例承継期間は、父からの贈与(最初の贈与)に係る贈与税申告書の提出期限の翌日以後5年を経過する日までです。

→ 免除を受ける相続税の額は約6,850万円(先入先出法 1.2億円×2億円÷3.5億円)です。残り約5,150万円については相続税の納税猶予が継続します。

(2018.5.28 更新)

FIC発行

「相続税納税猶予割合が100%となる 特例事業承継制度の概要 -平成30年度税制改正-」より (24)

→目次ページ